W awangardzie dekarbonizacji

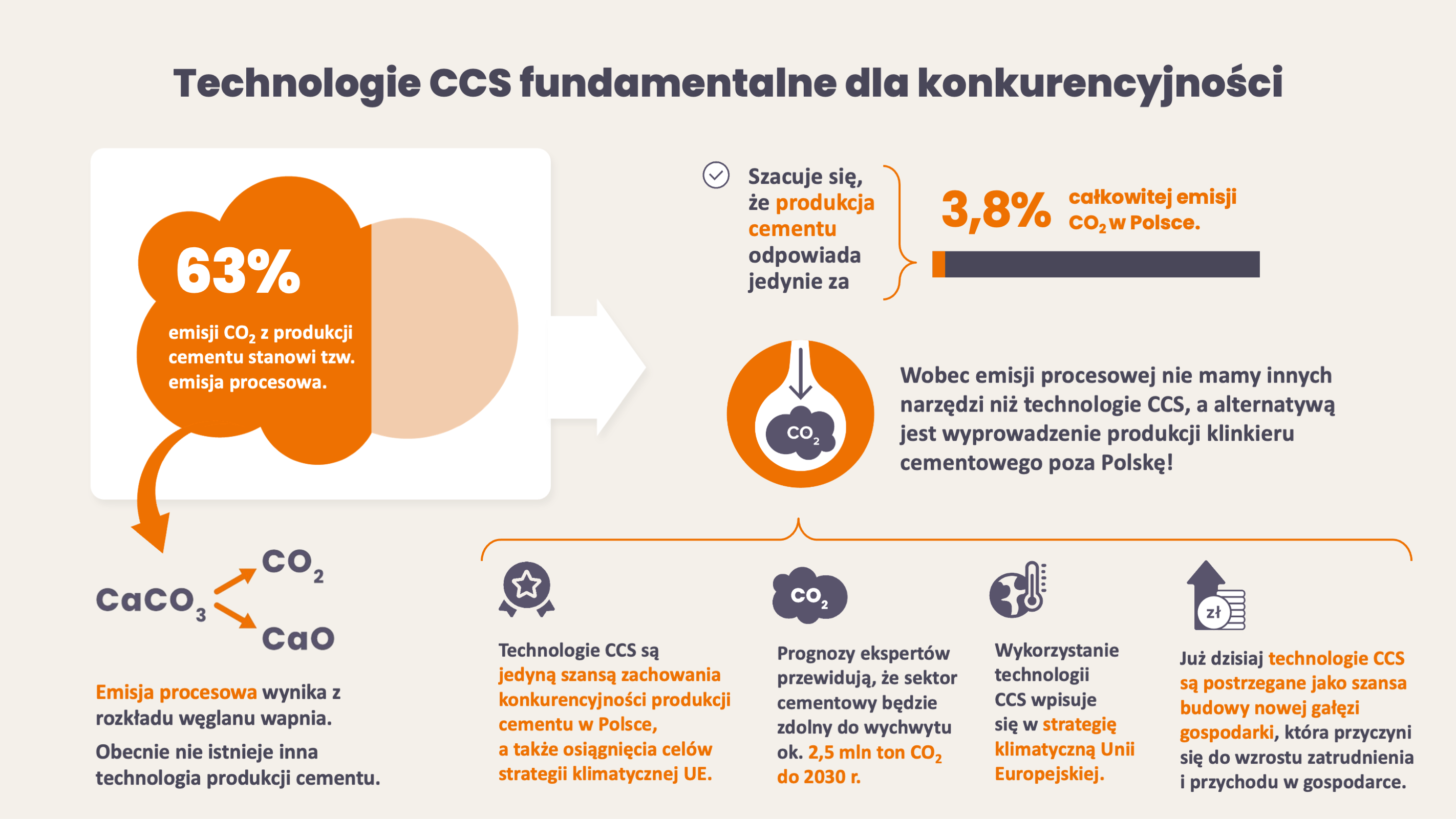

Przemysł cementowy w Polsce na przestrzeni minionych 30 lat obniżył emisję CO2 o ponad 30% dzięki najwyższemu w Europie wykorzystaniu paliw alternatywnych, a także modernizacji zakładów w ramach programu inwestycyjnego o wartości ponad 12 mld zł. Kolejną barierę stanowi jednak... technologia produkcji. Aż 63% emisji dwutlenku węgla wynika bowiem z tzw. emisji procesowej - pochodzącej z rozkładu węglanu wapnia. Obecnie nie istnieje inna technologia produkcji cementu.

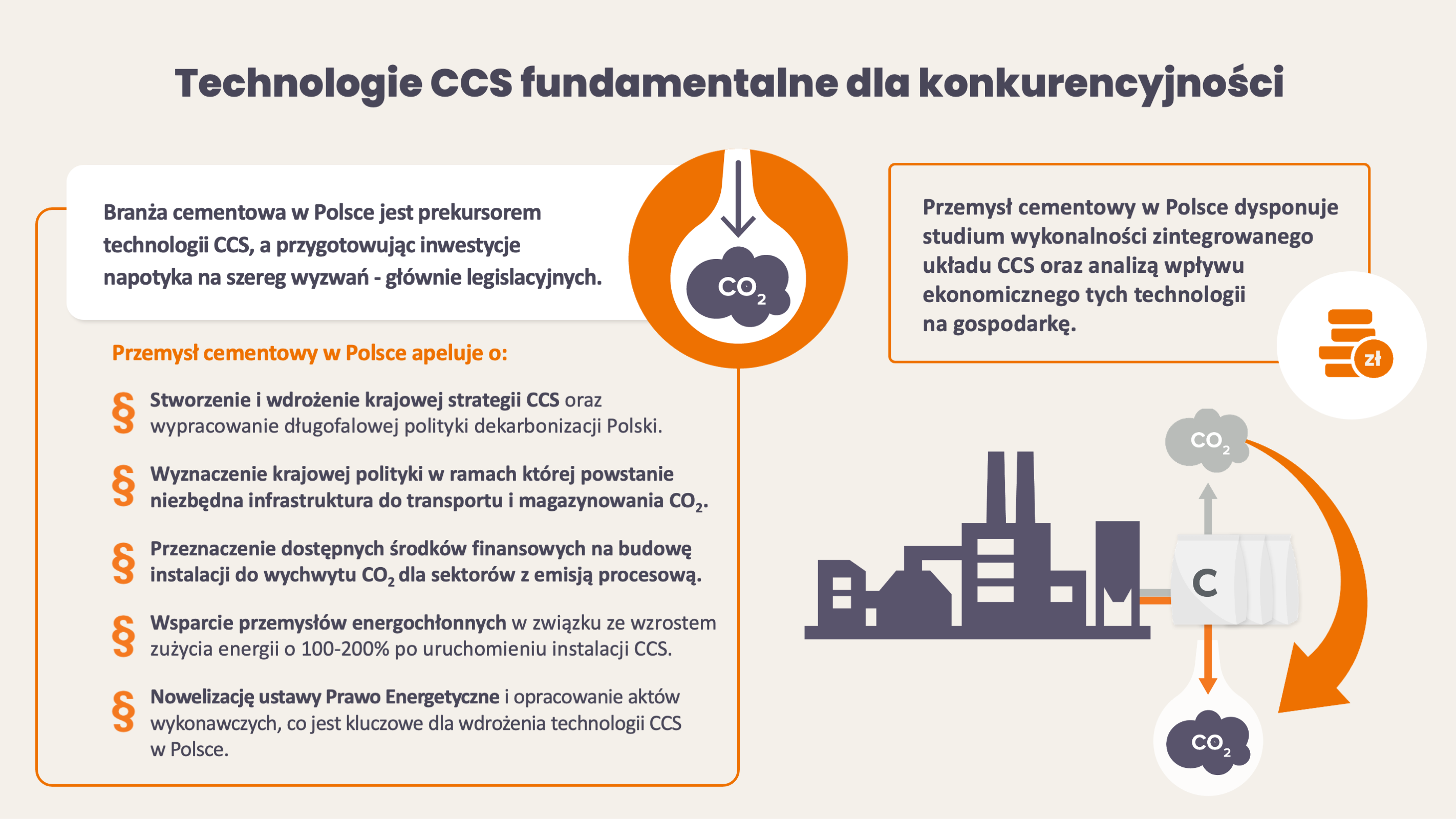

Jednocześnie polska branża cementowa jest w awangardzie działań dekarbonizacyjnych, będąc prekursorem technologii CCS. W 2027 r. instalacja do wychwytywania rozpocznie pracę w pierwszej cementowni w Polsce - w ramach projektu Kujawy Go4ECOPlanet. Według szacunków Stowarzyszenia Producentów Cementu, w 2030 r. w Polsce będzie wychwytywane ok. 2,5 mln ton CO2 z produkcji cementu, a w 2040 r. - nawet 100% rocznej emisji.

Technologie CCS a gospodarka i budownictwo

Eksperci w zakresie polityki klimatycznej zgodnie twierdzą, że bez rozpowszechnienia technologii CCS nie uda się osiągnąć ambitnych celów ograniczenia emisji. Już dziś są one postrzegane jako szansa na budowę nowej gałęzi gospodarki, która przyczyni się do wzrostu zatrudnienia i przychodu w gospodarce. Potwierdza to raport „Analiza ekonomiczna wpływu wprowadzenia CCS w branży cementowej na sektor budowlany i gospodarkę” - przygotowany przez Ernst & Young na zlecenie SPC.

Celem raportu była analiza wpływu zastosowania technologii wychwytu i magazynowania dwutlenku węgla w branży cementowej na sektor budownictwa i gospodarkę Polski w latach 2027-2040. Na potrzeby analizy opracowano dwa scenariusze:

- bez CCS w branży cementowej w Polsce (tzw. scenariusz bazowy), w którym ta technologia nie jest wprowadzana, przez co producenci klinkieru ponoszą istotne koszty związane z koniecznością zakupu uprawnień do emisji w ramach systemu EU ETS,

- ze stopniowo wdrażanym CCS w branży cementowej, w którym - dzięki implementacji tej technologii - producenci klinkieru kupują mniejszą ilość uprawnień do emisji, ale jednocześnie ponoszą koszty operacyjne związane z funkcjonowaniem technologii CCS.

Wyniki analizy są wrażliwe na prognozy cen uprawnień do emisji, które charakteryzują się wysoką niepewnością. Dlatego badanie zostało przeprowadzone w trzech wariantach: niskich, umiarkowanych i wysokich prognoz cen uprawnień do emisji (cena uprawnień do emisji tony dwutlenku węgla w 2040 r. w tych wariantach wynosi odpowiednio 130, 190 i 280 euro).

Niezależnie od przyjętego scenariusza i wariantu cen uprawnień, koszt produkcji cementu w horyzoncie analizy znacząco wzrasta. Istotną rolę odgrywa bowiem konieczność zakupu uprawnień do emisji w scenariuszu bez CCS, bądź też koszty operacyjne funkcjonowania CCS w scenariuszu zakładającym implementację tej technologii. W wariancie analizy z wysokimi cenami uprawnień do emisji, korzyści z tytułu ograniczenia kosztów dzięki wykorzystaniu CCS w branży cementowej są zauważalne już w początkowych latach analizy. Jeśli natomiast ceny uprawnień są niskie, korzyści te pojawiają się dopiero w 2040 r.

Koszty związane z produkcją cementu mają wpływ na ceny tego produktu. Tym samym wprowadzenie CCS w branży cementowej będzie miało również wpływ na inne sektory gospodarki. Najsilniejsze efekty będą dotyczyć sektora produktów mineralnych, którego branża cementowa jest częścią oraz sektora budownictwa. W wariancie wysokich prognoz cen uprawnień do emisji CO2, technologia CCS w branży cementowej prowadzi od 2030 r. do obniżenia kosztów produkcji oraz zwiększenia wartości dodanej i zatrudnienia w budownictwie. W 2040 r. koszty produkcji w budownictwie w scenariuszu z CCS są o 0,6% niższe, wartość dodana o 1,1% wyższa, a zatrudnienie o 1,4% wyższe w porównaniu do scenariusza bez CCS.

Efekty ekonomiczne technologii CCS

Skutki dla branży budowlanej z wprowadzenia technologii CCS w branży cementowej zależą zatem bardzo silnie od prognozowanej ścieżki cen uprawnień do emisji CO2. Zmiany kosztów i produkcji w branży budowlanej wpływają także na inne sektory gospodarki poprzez dostosowania w popycie na towary i usługi z innych branż oraz efekty substytucji wynikające z dostosowań relatywnych cen. To z kolei przekłada się na zapotrzebowanie na pracę i kapitał, a więc także na zatrudnienie i inwestycje w całej gospodarce. Również w tym przypadku kierunek i skala efektów istotnie zależą od cen uprawnień do emisji.

Wyniki analizy wskazują, że wdrożenie technologii CCS może ograniczyć koszty dla całej gospodarki wynikające z opłat EU ETS, o ile ceny uprawnień do emisji CO2 nie będą relatywnie niskie. W takim przypadku korzyści z wprowadzenia technologii CCS osiąga zarówno branża cementowa, jak i wiele innych - w tym w szczególności sektor budowlany. Korzystne efekty występują także dla wielkości konsumpcji, inwestycji i zatrudnienia w Polsce.

Przy niskich cenach uprawnień do emisji, oszczędności z tytułu zmniejszonego zapotrzebowania na uprawnienia do emisji są niższe od kosztów związanych z funkcjonowaniem technologii CCS. Jednakże warto zaznaczyć, że nawet w wariancie modelowania z przyjętymi niskimi prognozami cen uprawnień do emisji, wzrostowy trend cen uprawnienia do emisji sprawia, że z czasem efekty wprowadzenia CCS stają się neutralne, a w okresie poza horyzontem analizy - o ile tylko wzrostowy trend cen uprawnienia do emisji się utrzyma - powinny być pozytywne.